{kind=link}

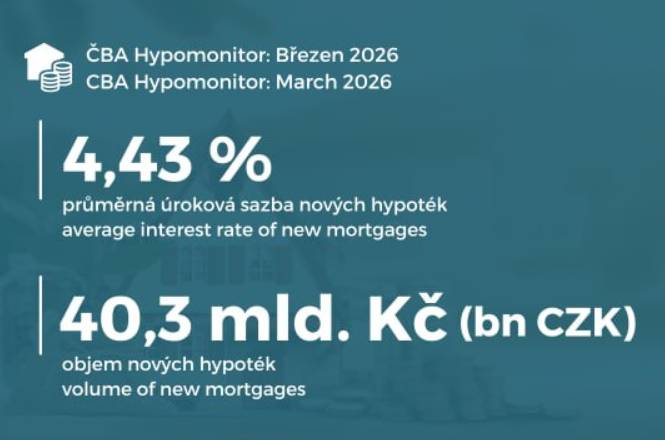

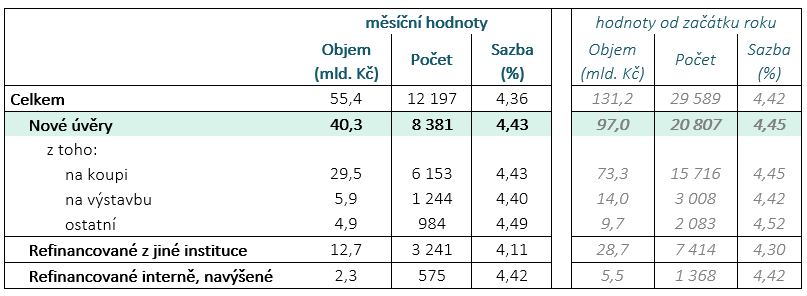

Objem nových hypoték v březnu dosáhl 40,3 miliardy korun, což představuje 49procentní nárůst ve srovnání se stejným měsícem minulého roku. Počet nových hypoték ovšem rostl pomaleji, meziročně o 24 % na 8381 kusů. Nové hypotéky se v březnu financovaly průměrnou úrokovou sazbou 4,43 %, která byla jen o tři setiny procenta nižší než v únoru. Značný nárůst objemu nových hypoték je zjevně i projevem »efektu předzásobení«, neboť další měsíce již přinesou mnohem horší podmínky na hypotečním trhu, a to jednak v důsledku zdražování spojeného s válečným konfliktem na Blízkém východě a tím i růstem úrokových sazeb, jednak díky dubnové aktivaci přísnějších pravidel centrální banky pro investiční hypotéky.

Březnová data z hypotečního trhu dnes na svém webu zveřejnila Česká bankovní asociace (ČBA) ve zprávě o aktuálních údajích Hypomonitoru, do něhož dodávají data všechny banky a stavební spořitelny poskytující hypotéky na tuzemském trhu.

Podíl refinancovaných a navýšených úvěrů prudce vzrostl

Objem refinancovaných a navýšených úvěrů (interně či z jiné instituce) v březnu činil 15,1 mld. Kč, což je o 113 % více než loňský průměr a o 285 % více než průměr v roce 2024. Podíl refinancovaných úvěrů na celkovém objemu poskytnutých hypoték pak vzrostl na 27,3 %, přičemž loňský průměr činil 20,7 %. »Vyšší objemy refinancování odrážejí souběh končících delších fixací z období nízkých úrokových sazeb a kratších fixací z nedávného období vyšších úrokových sazeb,« vysvětlila ČBA.

Objem poskytnutých hypoték a průměrných úrokových sazeb za březen 2026

»Do silných březnových čísel se pravděpodobně promítl faktor předzásobení nižší úrokovou sazbou a přívětivějšími podmínkami pro investiční hypotéky. První důvod odráží dozvuk novoročního zacenění poklesu úrokové sazby centrální banky, zatímco březen s íránským cenovým šokem tento trend zvrátil. Druhým důvodem je dubnová aktivace přísnějších pravidel centrální banky pro investiční hypotéky,« uvedl Jaromír Šindel, hlavní ekonom České bankovní asociace.

Průměrná velikost hypotéky vzrostla meziročně téměř o pětinu

Průměrná velikost skutečně nově poskytnuté hypotéky v březnu stoupla meziročně o 19 % na 4,81 milionu Kč. Výše hypotéky přitom souvisí také s vývojem cen nemovitostí, které v loňském čtvrtém čtvrtletí pokračovaly silným téměř 11% meziročním růstem. »Nabídkové ceny v prvním čtvrtletí 2025 mírně zrychlily na 2,7 % mezičtvrtletně, což stále převyšuje jejich dlouhodobé průměrné navýšení o 1,8 %. Podle dat od společnosti Flat Zone se průměrná transakční cena bytů, jak nových, tak starších v ČR ve čtvrtém čtvrtletí dostala na 97,5 tis. Kč/m2, což odráží 2% mezikvartální a 11,3% meziroční nárůst,« uvedla ČBA.

Kombinace poklesu úrokové sazby a vyšší průměrné velikosti hypotéky podle ní v březnu ve srovnání s průměrnými hodnotami z roku 2025 zvýšily průměrnou měsíční splátku hypotéky o 2,8 tis. Kč.

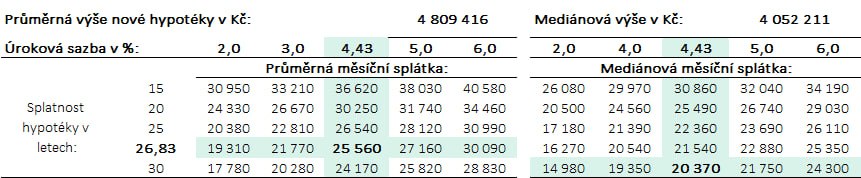

Ilustrace měsíční splátky průměrné a mediánové nové hypotéky v závislosti na délce splatnosti a úrokové sazbě

Pozn.: Barevný sloupec odpovídá úrokové sazbě posledního ČBA Hypomonitoru v kombinaci s obvyklou splatností, ostatní sazby jsou ilustrační. Barevný řádek odpovídá průměrné a mediánové splatnosti nových hypoték podle dat ČNB; částky jsou zaokrouhleny na desítky korun. Mediánová výše splátky vychází z mediánové velikosti hypotéky. Ta je dopočtena na základě poměru průměrné a mediánové výše nových hypotečních úvěrů za poslední tři čtvrtletí podle statistik ČNB (118,7 %). Výpočet zároveň předpokládá průměrnou splatnost 30 let (odpovídající mediánu) a průměrnou úrokovou sazbu, protože rozdíl mezi průměrnou a mediánovou sazbou je dlouhodobě zanedbatelný (přibližně 0,045 procentního bodu). Medián na rozdíl od průměru představuje ´typickou´ hodnotu – polovina úvěrů je nižší a polovina vyšší – a není ovlivněn extrémními hodnotami.

Z tabulky je patrné, že pokles hypotečních sazeb bezmála 0,2 procentního bodu vůči jejich průměrné výši 4,58 % v roce 2025 přinesl pro průměrnou velikost hypotéky při jejím obvyklém přibližně 26,8letém splácení snížení měsíční splátky o necelých 400 Kč na přibližně 25,6 tis. Kč, tedy o 0,4 % čistého příjmu žadatele v porovnání s průměrnou splátkou v minulém roce.

Naopak, ve srovnání s průměrnou 2,8% úrokovou hypoteční sazbou pro nové hypotéky v roce 2019, tak současná hypoteční sazba pro refinancování ve výši 4,16 % při zkrácení splatnosti úvěru zvedá měsíční splátky u průměrné hypotéky o více než 1300 Kč, tedy asi o 3,2 % současné hrubé průměrné mzdy.

(ici)

Kdyby byl dostatek bytů jako za socíku, nemuselo by se to vůbec řešit.

Stejně jsou ty sazby šílené…