{kind=link}

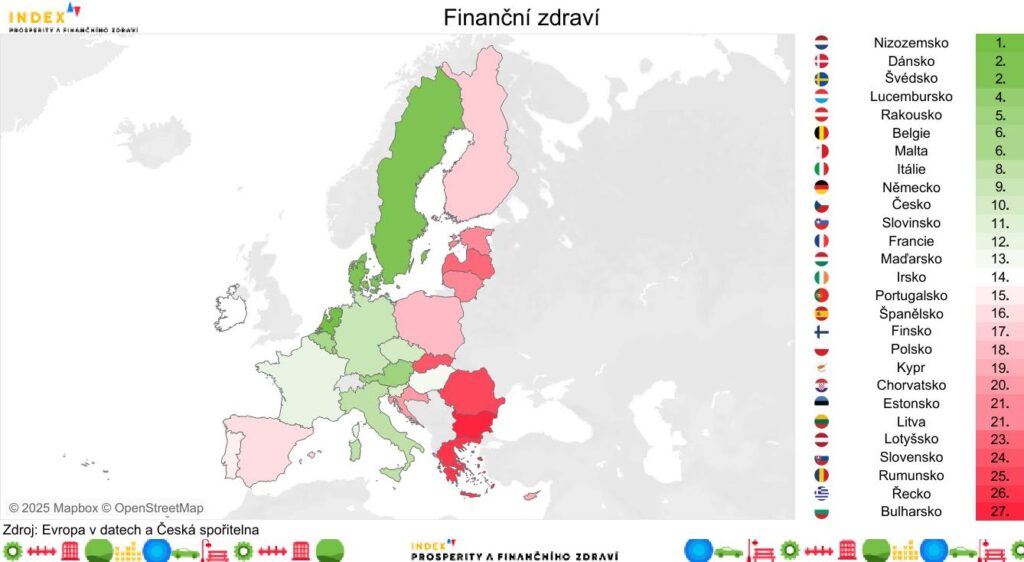

V Česku přibývá domácností, které nezvládají platit včas za vodu a energie. Jejich počet stoupl na 2,6 %. ČR si navíc v oblasti finančního zdraví v Indexu prosperity meziročně pohoršilo z 9. pozice na 10. v EU. Za propadem stojí zejména nárůst podílu nízkopříjmových domácností bez finanční rezervy z téměř 57 % na mírně přes 60 %, a tedy propad z 12. na 16. příčku.

To může nicméně být způsobené i tím, že se změnilo složení skupiny nízkopříjmových, nikoli jejich situace. Podstatným dopadem nárůstu nízkopříjmových domácností přitom může být nárůst duševních problémů – v těchto domácnostech se totiž deprese či úzkost objevují asi třikrát častěji než ve zbytku společnosti. Celkovému umístění Česka nepomáhá ani o 4 příčky horší výsledek u podílu výdajů domácností, které putují na energie. Naopak nám pomáhá čtyřpříčkové polepšení u podílu úspor na příjmech nebo nižší podíl financí, které domácnosti vydávají na potraviny.

Finanční kondice Česka se v porovnání se zbytkem sedmadvacítky mírně zhoršila, letos jsme až desátí nejlepší. Znamená to celkové drobné pohoršení o jednu příčku oproti loňskému ročníku, předběhla nás totiž Itálie, se kterou jsme v minulém ročníku sdíleli 9. pozici. »Tuzemské domácnosti zůstávají mezi těmi, jejichž rozpočty výdaje na energie zatěžují v EU nejvíce. Nijak slavně si nevedeme, ani když přijde na to, jak vysoký podíl na celkových finančních prostředcích představují investice,« popsala analytička Evropy v datech Hana Vincourová.

Nejlepšímu finančnímu zdraví se napříč dosavadními ročníky Indexu prosperity těší Nizozemsko. Až do loňského ročníku na druhé příčce následovalo Lucembursko, letos jej ale těsně předběhlo nejen Dánsko, ale také Švédsko.

Meziročně se zhoršila finanční situace domácností, jejichž příjem se pohybuje pod 60 % mediánu mezd, tedy těch nejchudších domácností. Zatímco v roce 2023 podle Eurostatu nemělo žádnou rezervu pro neočekávané výdaje 56,6 % z nich, do roku 2024 se podíl zvedl dokonce na 60,8 %. V unijním srovnání jsme se tak dočkali meziročního propadu z 12. až na 16. příčku, přeskočily nás Belgie, Portugalsko, Maďarsko i Slovensko. V Řecku, které celý žebříček uzavírá, pak jakoukoli rezervu postrádá dokonce 82,2 % nízkopříjmových domácností.

Jak nicméně upozorňuje sociolog z výzkumné organizace PAQ Research Michael Škvrňák, změna podílu nízkopříjmových domácností bez finanční rezervy nemusí znamenat, že se změnila také jejich situace. »Může to být dané tím, že se změnilo složení skupiny nízkopříjmových. Mediány mezd se mezi státy liší a 60 % nereflektuje jednotný standard a mění se také v čase. Proto se v čase mění skupina lidí, kterou Eurostat označuje jako nízkopříjmovou,« vysvětluje Škvrňák, proč se jedná o těžko čitelný indikátor.

Mezi českými domácnostmi bohužel také přibylo z 1,9 % na 2,6 % takových, které nedokázaly včas platit účty za základní služby, jako jsou energie nebo voda. Přesto si v tomhle ohledu Česko meziročně udrželo 2. příčku v EU a tato oblast finančního zdraví tak pro nás zůstává indikátorem s vůbec nejlepším výsledkem – lépe si vede pouze celkový premiant Nizozemsko.

V kontrastu k nárůstu podílu nízkopříjmových domácností bez finanční rezervy je na první pohled snížení celkového dluhu českých domácností vůči jejich celkovým příjmům. Loni v průměru tvořily dluhy domácností kolem 59 % jejich příjmů, letos se hodnota zlepšila na 53 %, Česko ale i tak zůstalo na nadprůměrné 9. příčce. »Pokles dluhu vůči příjmům domácností je spíše dán tím, jestli si bohatší domácnosti půjčují na hypotéky, než zadlužováním nízkopříjmových domácností. Dluhy na hypotékách mají totiž obvykle vyšší hodnotu než ostatní dluhy domácností. A ve zmíněných letech došlo k poklesu počtu nových hypoték,« popisuje Škvrňák.

(pk)