{kind=link}

»Úvěry na bydlení tvoří tři čtvrtiny z celkového zadlužení domácností. Velmi malou roli mají v Česku úvěry na kreditních kartách,« uvádí na počátku svého článku »Hlavním důvodem zadlužení domácností je bydlení«, zveřejněném v magazín Českého statistického úřadu Statistika&My, jeho autorka Karolína Zábojníková. Zároveň konstatuje, že celkové zadlužení domácností podle údajů ČNB vycházejících z výkazů finančních institucí v Česku dosáhlo ke konci loňského třetího čtvrtletí 2 410,9 miliardy korun. Autorka čerpá z databáze ČNB ARAD, upozorňuje ale, že oproti údajům národních účtů, jež vydává ČSÚ a které se snaží zachytit skutečné celkové zadlužení domácností, je uvedené číslo mírně nižší. Rozdíl je podle ní ovšem menší než 10 mld. Kč.

Úvěry na bydlení činily ke konci září 2024 podle Zábojníkové 1 805,5 mld. Kč, což představovalo 74,9 procenta z celkového zadlužení domácností. Zadlužení související se spotřebou pak na konci září dosáhlo 402,6 mld. Kč (16,7 % z celkového zadlužení). Ostatní zadlužení, do něhož spadají především úvěry poskytnuté OSVČ zahrnutým do sektoru domácností, na konci loňského 3. čtvrtletí činilo 202,9 mld. Kč (8,4 %).

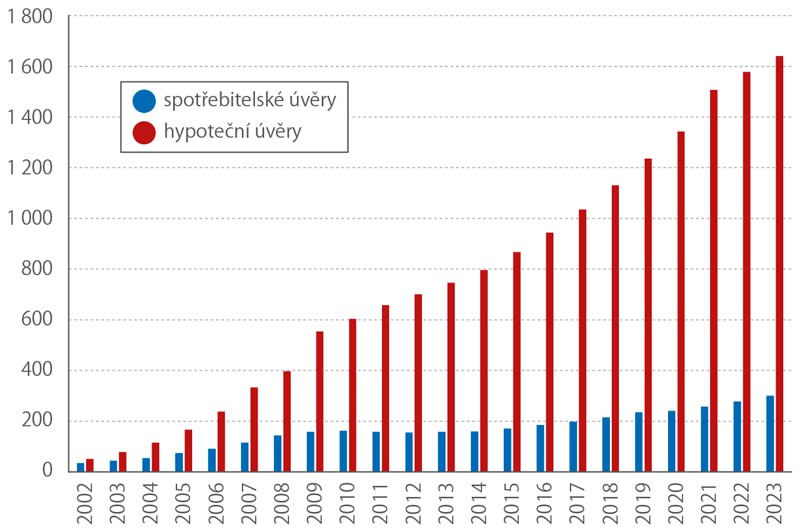

Objem spotřebitelských a hypotečních úvěrů poskytnutých bankami (v mld. Kč, stav ke konci roku)

Drtivá většina úvěrů poskytnutých domácnostem podle Zábojníkové připadá na klasické bankovní půjčky. »Nebankovní půjčky (šlo zejména o populární spotřebitelské úvěry) dosahovaly vrcholu ‚popularity‘ okolo roku 2008, kdy jejich objem dokonce překročil 150 mld. Kč. Následně začal výrazně klesat v souvislosti s tehdejším propadem spotřebitelské poptávky, větší nabídkou bankovních úvěrů s výhodnějšími podmínkami a také kvůli přísnějším regulacím,« uvádí autorka s tím, že ke konci roku 2023 dosahovaly půjčky poskytnuté domácnostem mimo banky 69 mld. Kč a úvěry na spotřebu z toho činily 50,5 mld. Kč.

Kreditky jsou na ústupu

Objem pohledávek z kreditních karet domácností se podle Zábojníkové v posledních třech letech drží na stabilní úrovni okolo 15 mld. Kč. Maxima dosáhl objem pohledávek z kreditních karet v roce 2015 (29 mld. Kč ke konci června). Klesá i počet kreditních karet a jejich podíl na trhu. Podle ČNB bylo ve 2. pololetí roku 2023 vydáno 1,3 milionu kreditních karet. Od začátku dostupné časové řady, tedy od 2. pololetí 2015, klesl počet kreditních karet o 620 tisíc.

Dlouhodobě klesá také objem kontokorentních úvěrů a debetních zůstatků na běžných účtech. Maxima tyto úvěrové produkty dosahovaly v období 2011–2013, kdy jejich objem přesahoval 12 mld. Kč. Ke konci září 2024 to ale už bylo »jen« 7,2 mld. Kč.

»Obroda« stavebka?

Objem úvěrů na bydlení poskytnutých domácnostem bankami působícími v Česku ke konci září 2024 dosahoval 1 801,6 mld. Kč. Z toho naprostou většinu představovaly hypoteční úvěry (1 691,1 mld. Kč). Menší část pak tvořily standardní úvěry ze stavebního spoření (40 mld. Kč), překlenovací úvěry ze stavebního spoření (58,7 mld. Kč) a ostatní úvěry na bytové nemovitosti, uvádí Zábojníková.

Stavební spoření podle ní kvůli slábnoucí státní podpoře i méně výhodným podmínkám postupně ustoupilo hypotečním úvěrům. V letech 2013–2021 se objem standardních a překlenovacích úvěrů dohromady stabilně držel v blízkosti 80 mld. Kč, zatímco objem hypoték se zdvojnásobil. »Poslední dva roky, kdy došlo k prudkému navýšení úrokových sazeb u hypoték, ale daly stavebnímu spoření viditelný impuls. Od konce roku 2022 si úvěry ze stavebního spoření drží dvouciferné tempo růstu. Jejich maximální úročení je totiž zákonem omezeno, takže se pro dlužníky ve srovnání s hypotečními úvěry staly výhodnějším nástrojem financování,« vysvětlila Zábojníková.

(ici)