{kind=link}

Jak vládní balíček ke konsolidaci veřejných financí změnil benefity? Pokud bychom chtěli odpověď shrnout do jediné věty, zněla by zhruba takto: Proměnil je zcela, protože kompletně otočil základní náhled.

Ke změně náhledu dochází po téměř 30 letech a nese se hlavně v duchu omezení pro zaměstnavatele. »Firmy musejí o nastavení svého benefitního mixu více přemýšlet, protože se například zavedl limit pro osvobození benefitů pro volný čas. Ve všech firmách se tak musí zavádět evidence těchto benefitů a část firem právě kvůli limitu benefity omezila. Společnosti tak musejí vynaložit větší úsilí, aby našly zajímavý benefitní balíček, který jim pomůže udržet stávající a přilákat nové zaměstnance,« říká Martina Machová, HR ředitelka společnosti Pluxee (dříve Sodexo Benefity).

Zmiňovaná změna náhledu se týká danění benefitů.Daňové břemeno a spolu s ním také odvody na zdravotní, sociální a nově i nemocenské pojištění se totiž od 1. ledna 2024 přenesly na zaměstnance (za které ale zadministruje a odvede příslušné částky zaměstnavatel v rámci mzdové agendy). »Daně a odvody se ale platí jen tehdy, když zaměstnanci dostanou od firmy nadlimitní plnění,« zdůrazňuje Machová.

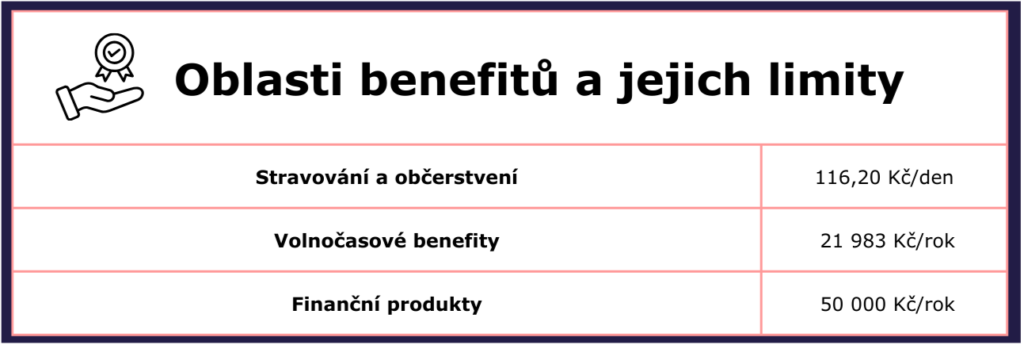

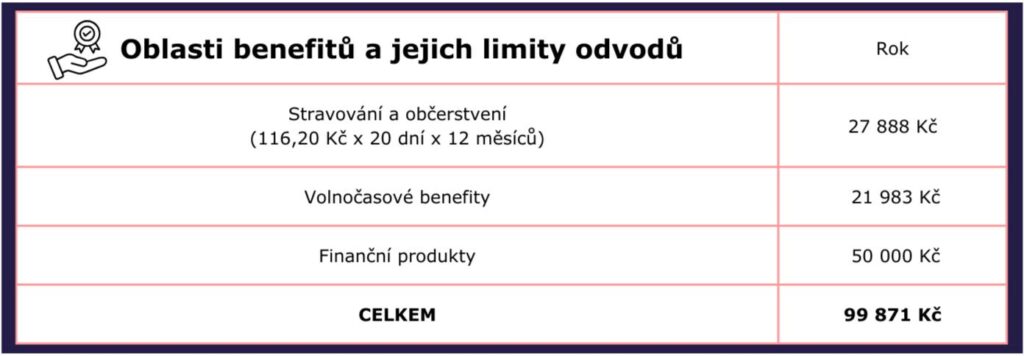

Zatímco výše prvních dvou se bude každoročně měnit, protože se odvíjí od inflace (stravování) a výše průměrné mzdy (volnočasové benefity), poslední zůstává neměnný. »Pokud se firma bude v letošním roce držet těchto limitů, zaměstnanci nebudou z těchto částek odvádět žádné daně ani pojištění,« připomíná Machová a přidává výpočet, jak vysokou částku nepodléhající žádným odvodům může každý zaměstnanec v benefitech za rok dostat.

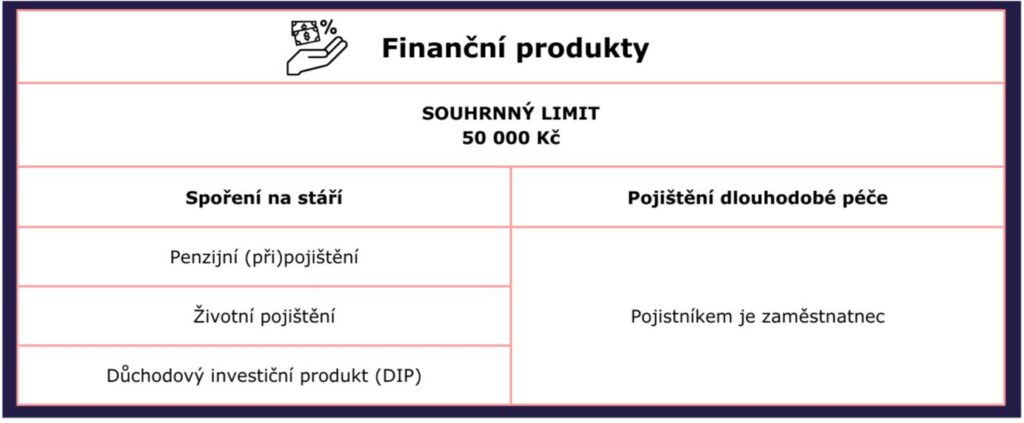

Finanční produkty

V této oblasti se nově zavádí pojem daňově podporované produkty spoření na stáří. Souhrnný limit, do kterého je toto plnění na straně zaměstnance osvobozené od daní a odvodů, zůstává stejný, a to 50 000 Kč za rok. Pro firmy je zároveň tato částka daňově uznatelným nákladem.

»Z příspěvků přesahujících limit 50 000 Kč musí zaměstnavatel odvést zdravotní a sociální pojištění. A na straně zaměstnance se pak nadlimitní příspěvek chová jako mzda a podléhá stejnému zdanění i odvodům,« dodává Machová.

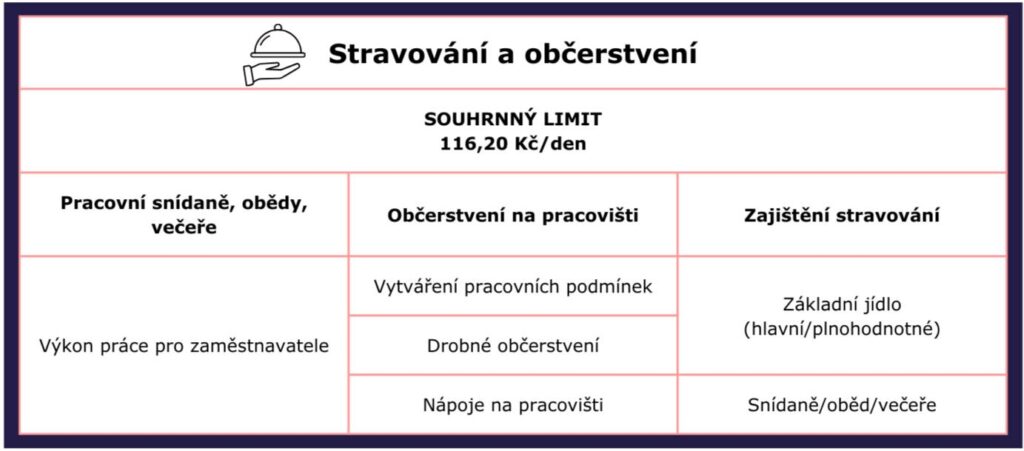

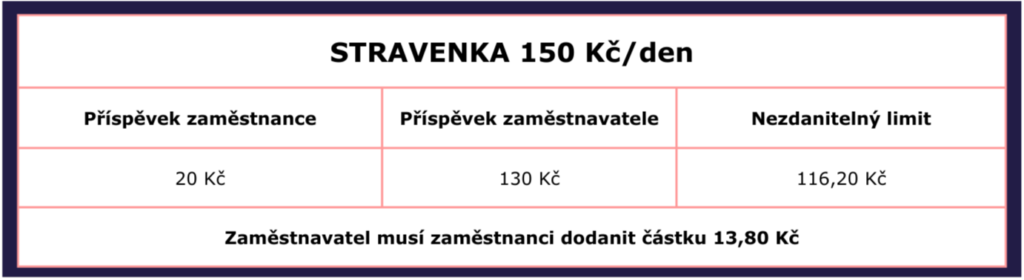

Stravování

Zaměstnavatel má tři možnosti, jak svým zaměstnancům přispívat na stravování – závodní jídelna, stravenka (papírová i digitální v podobě stravenkové karty) a stravovací paušál. »Od 1 ledna se podmínky při poskytování příspěvku na stravování sjednotily pod jednotným označením příspěvek na stravování,« říká Machová.

»Na straně zaměstnavatele je příspěvek na stravování v jakékoli výši účtován na vrub daňových nákladů. To znamená, že firmy si mohou odečíst z daní plnou hodnotu stravování, ať mají firemní jídelnu, využívají stravovací paušál nebo stravenky,« vysvětluje Machová a přidává příklad:

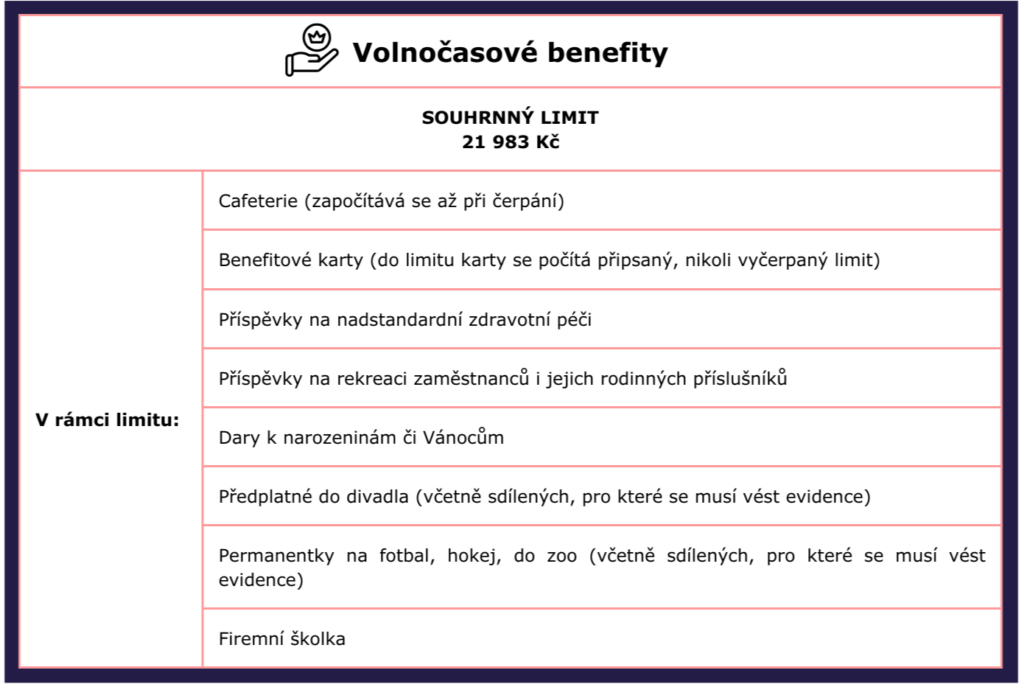

Volnočasové benefity

»Právě tato oblast budí největší vášně a je pravda, že vnáší do systému komplikace. Jednak se zavedl souhrnný limit, do kterého toto plnění nepodléhá zdanění, a za druhé je problém rozlišit, co se do něj počítá a co nikoli,« říká Machová.

»Všechno plnění je potřeba načítat průběžně na mzdovém listu a upozorňovat na něj zaměstnance na výplatnici, abyste v prosinci nezjistili, že konkrétní zaměstnanec už v červenci překročil limit, a tudíž jste mu jej už v srpnu měli dodanit. Danění totiž má být průběžné,« upozorňuje Machová.

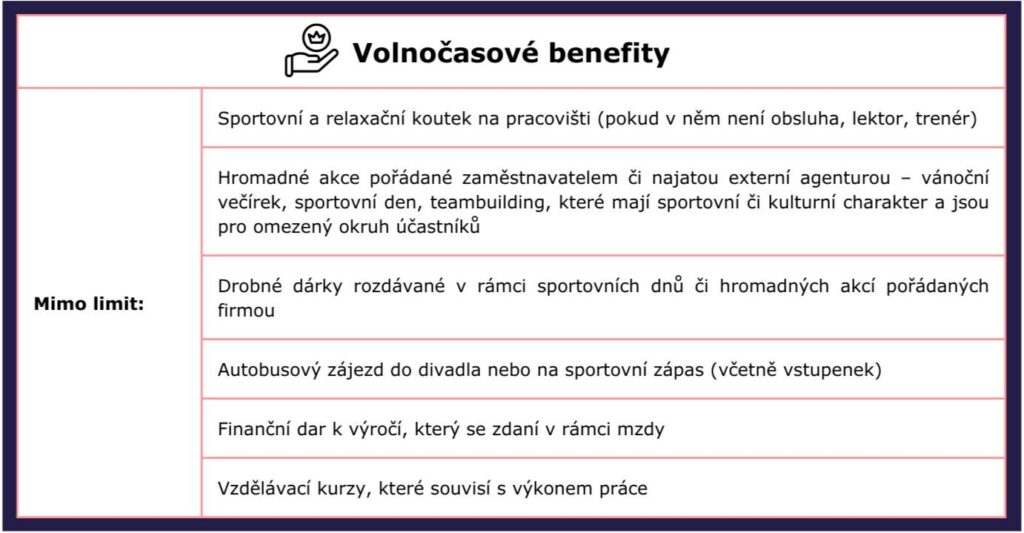

»Pokud jde o zaměstnavatele a třeba výše uváděný sportovní a relaxační koutek, tak náklady na jeho jsou daňově uznatelné, naopak náklady na pořádané hromadné akce jsou z pohledu firmy nedaňové,« uzavírá Machová.

(zmk)

GRAFIKA – Pluxee